2021,新消費品牌的品類機會在哪里?

作者: 時間:2021年04月14日 分類:品牌策劃

本篇文章主要是對2021,新消費品牌的品類機會在哪里?的分享,是由創(chuàng)作設(shè)計的品牌策劃方案,希望可以給您帶來設(shè)計靈感和參考價值。

本次分享主要討論了如下內(nèi)容:

1、2021,新消費品牌的品類機會在哪里?

2、品牌如何更好地構(gòu)筑壁壘?

3、品牌在不同傳播階段的關(guān)鍵成功要素有哪些?

4、品牌在發(fā)展中要避開哪些坑?

01

追溯歷史,聚焦當(dāng)下

悅己類和精神類品牌未來可期

大家好,我是華平資本執(zhí)行董事沈威。作為投資人,我們會經(jīng)常參考相關(guān)歷史研究,以歷史眼光去發(fā)掘品類機會、尋找投資標的。對于近兩年新品牌加速涌現(xiàn)的消費賽道,我在這里對中、美、日各歷史階段消費品崛起過程做一簡單回顧:

先看美國。1950-1969年是美國戰(zhàn)后的黃金發(fā)展時期,隨后在1970年-1982年期間經(jīng)歷了石油危機后的滯脹,但正是在這10年期間,美國本土品牌崛起,替代曾廣受國民追捧的歐洲品牌。

比如說美國品牌雅詩蘭黛創(chuàng)立于1946年,但是以創(chuàng)始人命名的品牌名Estee Lauder,其實是一個非常歐洲化的名字,反映了當(dāng)時的美國民眾對歐洲生活方式的追捧。

直到1970以后,美國才出現(xiàn)星巴克這類本土新品牌,逐漸成為美國中產(chǎn)階級的生活方式;蘋果也替代了歐洲大牌,成為引領(lǐng)新一代科技生活的標志。

而在精神層面,本土快時尚品牌GAP的崛起,代表了年輕人自由不羈的品牌追求;維密借助女性主義的興起,鼓勵女性坦然展現(xiàn)自己的身體之美。

左:GAP經(jīng)典衛(wèi)衣;右:維密經(jīng)典運動內(nèi)衣

再看日本。1954-1972年間,日本創(chuàng)造了戰(zhàn)后經(jīng)濟快速復(fù)蘇的奇跡,隨之而來的石油危機又讓日本放緩步伐,但也在之后的十年內(nèi)迎來了本土品牌的井噴。

進入70年代,日本人的民族自豪感達到頂峰,悅己類品牌如MUJI、NITORI已經(jīng)開始比肩宜家;SK-II、FANCL則讓歐萊雅等大品牌不再獨占化妝品鰲頭。

在精神層面我們也能看到,像優(yōu)衣庫以及一些潮牌的興起,包括以Hello Kitty為代表的卡哇伊風(fēng)的興起,讓當(dāng)時的日本消費者能夠通過這些品牌,表達自己對生活的態(tài)度和主張。

再回到中國,我覺得歷史非常相似,太陽底下無新鮮事。中國也是從改革開放和全球化紅利期逐步進入經(jīng)濟新常態(tài)。

崛起的中產(chǎn)階級群體不再存在物質(zhì)的匱乏:一方面他們希望有更舒適的生活來對抗工作的焦慮,另一方面他們希望有更豐富的精神主張來實現(xiàn)人際目標(被愛被需求)。

而國家經(jīng)濟實力顯著提升,國民的民族自豪感也顯著提升,他們也渴望有本土的品牌來愉悅、表達自我。

我們看到,喜茶正在成為新一代人心中的生活方式品牌,完美日記正在打造下一代中國本土的化妝品集團,元氣森林也正在成為中國的可口可樂、世界的元氣森林的道路上狂奔向前。

在精神類品牌中,泡泡瑪特推出了Molly這樣不完美但倔強的小女孩形象,同樣也是一種年輕人訴求的表達;文和友將城市文化和餐飲進行了有機的結(jié)合,更像是一代人共同懷舊的精神家園。

左:完美日記;右:喜茶

在此基礎(chǔ)之上,社媒內(nèi)容的廣泛傳播以及用戶之間的交互,加速了中國消費者重新認知自我的過程。我們認為,上述趨勢在未來十年將持續(xù)強化,中產(chǎn)階層的意識會加速覺醒,使具備藝術(shù)與故事特征的、符合底層情感和人格訴求的品類和品牌,獲得長期成長的動力。

02

對標美日:中國還有哪些有潛力的品類?

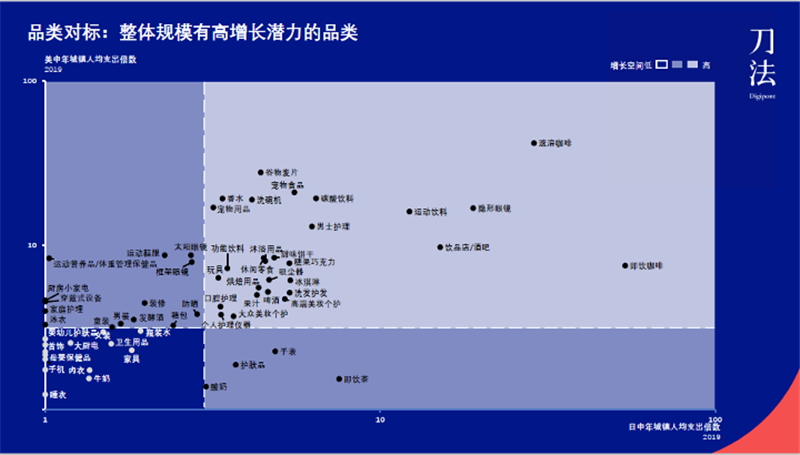

縱觀歷史之后,我們可以從數(shù)據(jù)的角度去分析品類機會。下面我們將中國跟美國和日本,進行品類人均支出和市場集中度的對標,篩選了一些我們認為有高增長潛力,和高市場集中度的品類。

這張圖的橫軸是日本城鎮(zhèn)年均人均支出金額,與中國城鎮(zhèn)年均人均支出金額的比例,最左邊表示這個品類中國人跟日本人年支出幾乎相等;最右邊表示日本城鎮(zhèn)人均大概是中國城鎮(zhèn)人均的一百倍。縱軸是美國和中國的比例,這個數(shù)的比例越大,說明中國人在這個品類支出越少。

簡單來說,美國和日本除以中國人均支出比例較高的品類,大概率接下來會有滲透率的紅利和潛在增長機會(但也要考慮不同國家消費行為的差異)。

舉個例子,比如像速溶咖啡和即飲咖啡,中國人均消費量跟美國、日本相比都較低,我們也看到了三頓半、永璞、Manner這樣的新公司,在咖啡賽道抓住了未被充分滿足的需求。

同理可推至谷物麥片、隱形眼鏡、保健食品等品類,2020年這些品類中的確有很多創(chuàng)業(yè)公司脫穎而出,正是因為整個市場有較大的滲透率的紅利,使其能夠吸引新用戶。

三頓半、永璞和Manner的產(chǎn)品展示

當(dāng)品類有新用戶紅利時,是比較有利于品牌增長的,因為這時候你是第一個和消費者接觸、溝通的品牌,第一個去占據(jù)消費者的心智,此時做轉(zhuǎn)化效率也會更高。

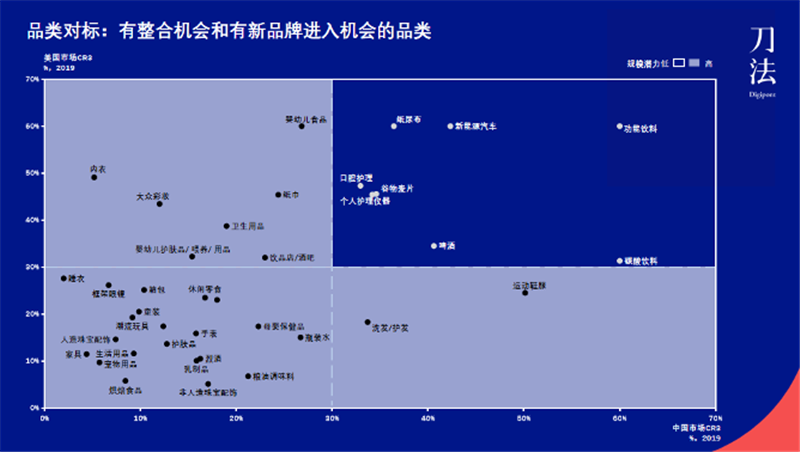

接下來我們從品類市場集中度的維度再做一下分析。這張圖里,橫坐標是中國每個品類前三名品牌的市場份額總和,縱坐標是美國每個品類里前三名公司市場規(guī)模的總和。

四個象限中,左下角象限的品類在美國和中國都比較分散,大概率表示,這個行業(yè)的特征就是比較分散;反之,右上角象限則說明這個品類的特征可能就是集中型的。

比如功能飲料,在美國主要是紅牛和Monster,在中國有紅牛和東鵬特飲。功能飲料使用場景相對單一,高度依賴消費者認知,切換成本高,重新占領(lǐng)消費心智會比較慢,這是導(dǎo)致這個行業(yè)的集中度高的原因之一。

左上角的象限表示,這個行業(yè)在美國比較集中,在中國沒那么集中,我們認為這些品類有利于現(xiàn)有的頭部企業(yè)去整合這個市場。

比如內(nèi)衣,在美國前三名的集中度接近50%,中國這邊市場集中度有可能5%都不到,說明中國內(nèi)衣這個行業(yè)過于分散,是個不合理的狀態(tài),這其實就給了中國新一代的內(nèi)衣企業(yè)整合市場的機會。

大眾彩妝也是同樣的道理,在美國前三名有超過40%的市場份額,但是在中國只有10%左右,所以也為完美日記這種公司提供了較好的機會。

右下角的象限表示,這個行業(yè)美國市場的整合度沒那么高,但相對而言中國市場整合度較高,我們覺得會有一些中國本土的新品牌重新進入這個市場的機會。

以碳酸飲料為例,在美國的市場集中度是30%左右,但是在中國卻有60%的市場集中度。

美國是發(fā)展比較成熟的一個國家,所以其市場結(jié)構(gòu)是相對穩(wěn)定的。從這個角度來看,中國是不是就有一個新的做碳酸飲料的品牌能進入這個市場,打破60%的市場格局?元氣森林的氣泡水,做的就是無糖升級版的碳酸飲料,進入這個市場之后,殺出了一條差異化的道路。

包括洗發(fā)、護發(fā)、運動鞋服,與美國相比,中國市場集中度相對過高,從而導(dǎo)致中國的新品牌是有機會進入市場的。

我們認為,上述市場集中度過高或高低的行業(yè),對于新一代的有較強的戰(zhàn)略能力、數(shù)字化能力和組織能力的品牌公司,存在著很好的打破已有市場格局的機會。

03

品牌如何更好地構(gòu)筑壁壘?

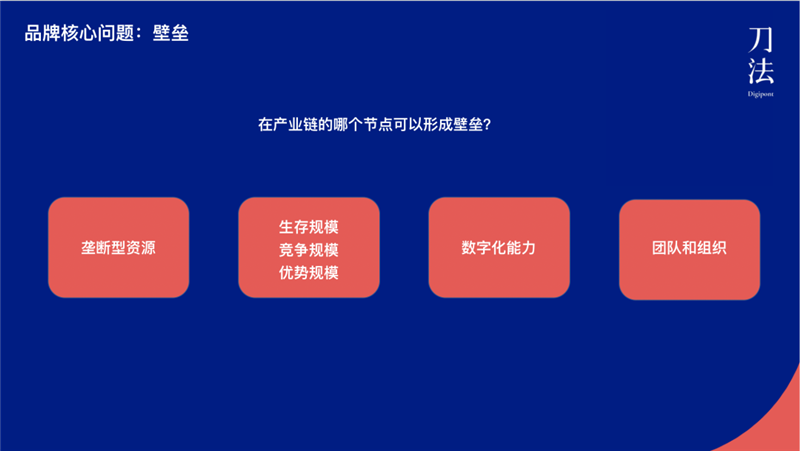

接下來,想跟大家聊聊對于品牌的核心問題之一——如何更好地構(gòu)筑壁壘。

現(xiàn)在中國的供應(yīng)鏈非常成熟,你有一個好的想法,要做出這個產(chǎn)品,可以找代工廠;要做營銷,可以去抖音、小紅書、微博、B站等平臺;要賣貨,可以去天貓、京東、拼多多。

整體來說,從生產(chǎn)端、營銷端、渠道端,中國都是一個效率非常高,基礎(chǔ)設(shè)施非常完善的國家,給新品牌誕生打下了堅實基礎(chǔ)。

相較之下,美國的新品牌崛起機會不多,本質(zhì)上也是因為美國電商沒有中國那么發(fā)達,從某些角度來講,社媒也沒有中國發(fā)達;因此一些大品牌可以通過傳統(tǒng)的媒體和零售渠道的大規(guī)模投放,占據(jù)一定資源性的壟斷。

所以在基礎(chǔ)設(shè)施更完善的中國,新品牌從0到1會輕松很多。而從1到10、從1到100,這里面的壁壘是什么?

1、壟斷型資源

在高度分工的工業(yè)化時代,在產(chǎn)業(yè)鏈核心節(jié)點獲取壟斷型資源,讓消費者有了品類需求之后馬上就能聯(lián)想到這個品牌,想買的時候,立即就能買到(mental and physical availability), 是消費品最大的壁壘之一。

以瓶裝飲料為例,因為即時消費的品類特性,瓶裝飲料80%以上的銷量在線下,渠道分散且貨架空間有限,那么大的飲料集團在渠道端是有接近壟斷型的優(yōu)勢的。

再舉個例子,中國的體育鞋服這個品類集中度比較高,為什么一直沒有新的品牌出來?因為運動品牌這個行業(yè),核心的壟斷性資源是體育明星資源。

而世界比較主流的運動種類和相關(guān)明星,基本還是在歐美發(fā)達國家,明星資源大部分都會被國外大的品牌占據(jù)。這就會給很多想要入場的新品牌增加難度,像李寧和安踏等我們比較自豪的一些國貨品牌,采取的就是避免和巨頭正面競爭的策略,從運動休閑的角度破局。

因此,如何找到自己產(chǎn)業(yè)鏈的某一個節(jié)點里的壟斷性資源,把這些資源牢牢抓在自己的手里?這是每個品牌都需要思考的問題。

2、生存規(guī)模、競爭規(guī)模、優(yōu)勢規(guī)模

規(guī)模也是消費品品牌的壁壘之一。更大的規(guī)模意味著更多的生態(tài)資源、更多的資金、以及對人才更大的吸引力。基于對十余個消費品品類、上百個品牌的研究,我們這里總結(jié)出了三個規(guī)模:生存規(guī)模、競爭規(guī)模、優(yōu)勢規(guī)模。

生存規(guī)模:達到這個規(guī)模之后,這個公司已經(jīng)具備了一個關(guān)鍵成功要素,有了一批相對忠實的用戶,即使降低投放,也不太會死,但尚未破圈;

競爭規(guī)模:達到這個規(guī)模之后,這個公司已經(jīng)具備了大多數(shù)的關(guān)鍵成功要素,已經(jīng)成功破圈,具備了一定的競爭優(yōu)勢,有機會成為這個行業(yè)里的頭部企業(yè);

優(yōu)勢規(guī)模:已經(jīng)達到了較大的規(guī)模,在產(chǎn)業(yè)鏈的某些節(jié)點可以獲得一些壟斷性的資源,從而能夠比較穩(wěn)固地保持自己頭部企業(yè)的份額,同時整合市場。

對于不同的品類,這三個規(guī)模會呈現(xiàn)不同的數(shù)字指標。

比如我們之前研究瓶裝飲料,發(fā)現(xiàn)中國歷史上所有瓶裝飲料的品牌,只要零售額超過50億,就相當(dāng)于到了平流層,很難掉下去;但是當(dāng)它的零售額沒有到50億,處于對流層的時候,有可能剛做到30億就掉下去了,這是很不穩(wěn)定的。所以在瓶裝飲料這個行業(yè)里,50億就是相對來說的優(yōu)勢規(guī)模。

護膚品又不一樣,一般達到20億就具有優(yōu)勢規(guī)模,大概超過10億就具有競爭規(guī)模。沒有特別科學(xué)的算法來計算各個品類的規(guī)模數(shù)字分別是多少,更多是通過我們對每個細分品類歷史上所有品牌起起伏伏的研究總結(jié)得出的數(shù)據(jù)。

3、數(shù)字化能力

數(shù)字化能力是區(qū)分新一代品牌公司和傳統(tǒng)公司的關(guān)鍵能力。這里的數(shù)字化能力包括了:用戶的數(shù)字化、商品的數(shù)字化、生產(chǎn)的數(shù)字化、產(chǎn)品開發(fā)的數(shù)字化、門店的數(shù)字化,服務(wù)的數(shù)字化、管理的數(shù)字化等等。

擁有數(shù)字化能力的品牌公司,可以通過全渠道的觸點與用戶實現(xiàn)深度連接,借助大數(shù)據(jù)和算法,反向影響供應(yīng)鏈、產(chǎn)品設(shè)計、門店設(shè)計和服務(wù)流程的設(shè)計。公司在實現(xiàn)了數(shù)字化之后,每一個業(yè)務(wù)動作都可量化、可執(zhí)行、可評估,讓基層員工知道怎么去做,提升運營效率。

許多的傳統(tǒng)品牌都是采用線下的分銷模式,和消費者之間的連接是斷的,在做數(shù)字化的過程中也是以渠道思維在做,線下線上是兩套用戶和兩套價格。

這也給了新一代的DTC品牌機會,通過全渠道數(shù)據(jù)的獲取和打通、數(shù)據(jù)使用效率的提升,更好地抓住用戶的新需求,敏捷反應(yīng),牢牢抓住用戶的心智和錢包份額。

4、團隊和組織

在基礎(chǔ)設(shè)施空前發(fā)達的消費品創(chuàng)業(yè)的黃金時代,創(chuàng)始人也是品牌的核心壁壘之一。

創(chuàng)始人對于品牌的追求和理解,向外傳遞是品牌的文化,向內(nèi)傳遞則是企業(yè)的文化。歷史上很多的消費品公司,都有創(chuàng)始人出走后這個公司難以維持,然后創(chuàng)始人王者歸來的先例,這恰恰說明了創(chuàng)始人對于品牌的重要性。

從創(chuàng)始人而言,我們會看重四方面的能力:心力(驅(qū)動力、使命感、毅力等等)、腦力、執(zhí)行力,以及對人的影響力。在這四力之中,心力,也可以稱作“企業(yè)家精神”,往往是區(qū)分一個偉大的和平庸的企業(yè)家的標尺。

我們也非常認同阿里內(nèi)部的一個說法,那就是:業(yè)務(wù)問題都是人的問題,人的問題都是組織的問題。從組織而言,我們會看重組織的文化(思維方式、意識形態(tài)等)、能力(人才、團隊等)、治理(結(jié)構(gòu)、機制、協(xié)同等),以及創(chuàng)始人的組織意識和意識進化。

04

品牌在不同傳播階段的關(guān)鍵成功要素有哪些?

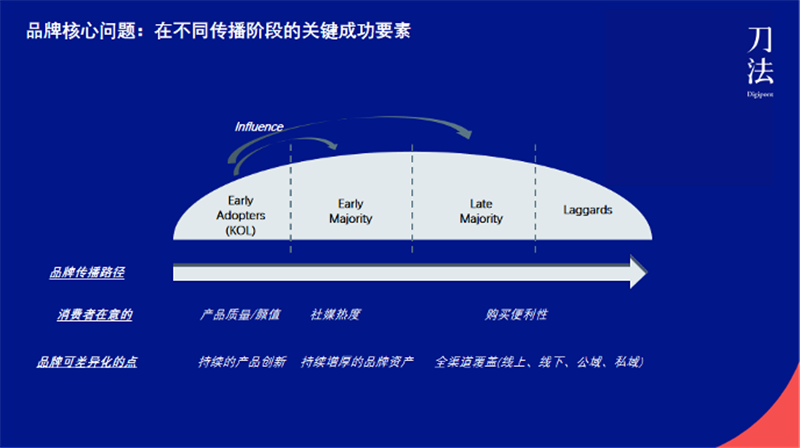

這張圖出自《跨越鴻溝》,最早描述的是新技術(shù)應(yīng)用在不同類型用戶中的傳播順序。我覺得這對于消費品也是同樣適用的。

新品牌在需求端捕捉了新的價值點,在產(chǎn)品端有了一定的創(chuàng)新,獲取了一批早期的粉絲,然后通過社媒進行傳播,逐步出圈,并在傳播的過程中逐步補足短板,最終成功出圈。

不同品牌在不同的發(fā)展階段,要做的事情需要分先后順序,要有所謂的節(jié)奏感。

起步階段,任何品牌的成功都是始于產(chǎn)品。產(chǎn)品是否在場景和功能上有創(chuàng)新,產(chǎn)品的顏值是否足夠高,足夠有調(diào)性,能吸引消費者首次冰蓋,并愿意在社交媒體上分享?

初期品牌方一定要首先把產(chǎn)品打磨好,這也是投資方看消費品公司的基本要求,創(chuàng)始團隊里必須要有一些對產(chǎn)品、對美的追求非常極致的成員,要具備持續(xù)做產(chǎn)品創(chuàng)新的能力。

產(chǎn)品足夠好,就能吸引到第一波的用戶,并心甘情愿地為品牌進行傳播,例如早期的喜茶。同時在產(chǎn)品端需要注意兩點:

a.) 上圖從最左側(cè)的早期用戶,能夠持續(xù)傳播到右邊的主流用戶,需要產(chǎn)品的價值點和購買理由具備較強的普適性,否則就會陷入小而美的困局;

b.) 產(chǎn)品不光要有誘人的首次購買理由,也要有可持續(xù)的復(fù)購理由,否則就會很容易遇到天花板。

第二步,是在社交媒體上的持續(xù)發(fā)酵,不斷通過各種方式增厚自己的品牌資產(chǎn),與用戶產(chǎn)生情感。我們常說,公司的價值等于所有用戶情感價值的總和。

從傳播技巧角度來講,品牌傳播需要一個媒介,比如說大部分的護膚爆款單品都有一個昵稱(例如:小黑瓶、小棕瓶),核心配方/技術(shù)也都有一個簡稱(例如:SKII的Pitera),言簡意賅的品牌形象和購買理由有助于傳播和破圈。

最后,才是觸達圖上最右邊那部分50%的消費者,對于同等價位段的奶茶,他們喝A品牌還是B品牌無所謂,這時候你的奶茶店開到他家門口,十分鐘之內(nèi)能送到,他就會選擇這個品牌。對他來說,這時候購買便利性是最重要的事情。

總結(jié)下來,品牌始于產(chǎn)品力,決勝于品牌勢能和無處不在的銷售網(wǎng)絡(luò)。其中,品牌勢能和銷售網(wǎng)絡(luò)處于雙螺旋上升的狀態(tài),品牌勢能是存錢的動作,銷售網(wǎng)絡(luò)是取錢的動作,需要保持品牌勢能的發(fā)展始終高于銷售網(wǎng)絡(luò)的發(fā)展,保證品牌健康的成長。

05

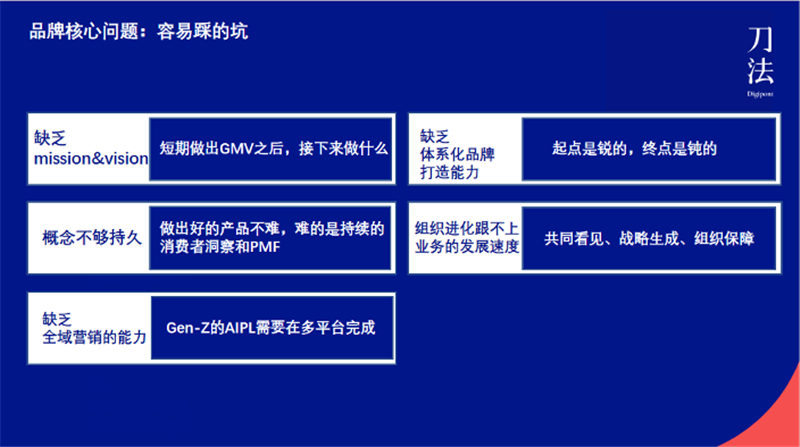

消費品品牌要避開的5個坑

我們在過去一年多時間里,調(diào)研了上百家消費品公司,也持續(xù)追蹤了一些我們感興趣的公司,總結(jié)了以下五個做品牌比較容易踩的坑:

1、缺乏mission&vision

很多企業(yè)會給自己定一些目標,比如年收入超過10億,比如要成為某細分賽道第一名。假設(shè)這個目標完成了,之后呢?我們見到過一些企業(yè)家,在達到了小目標之后,就開始患得患失,該all in的時候不敢all in,該聚焦的時候不夠聚焦。

所以我們比較喜歡看到公司創(chuàng)始人清晰地知道自己的mission到底是什么,長期要持續(xù)創(chuàng)造的價值是什么,我們認為這不是做到10億、20億就能滿足的,這往往是沒有終點的。

2、概念不夠持久

在現(xiàn)在這個新品迭出不窮、全民種草的時代,年輕消費者對于新產(chǎn)品的嘗試意愿非常高,所以產(chǎn)品只要能夠打到他們的一些點,不管是功效、場景、還是顏值,都能夠賣得不錯。

但是要能持續(xù)打動消費者、持續(xù)地推出新品,需要持續(xù)的消費者洞察和product market fit。

有些品牌的產(chǎn)品在概念、顏值和使用場景上有足夠的創(chuàng)新,有非常強的首次購買理由,但由于產(chǎn)品質(zhì)量和體驗不夠好,容易審美疲勞,缺乏充分的重復(fù)購買理由,導(dǎo)致在一波拉新之后,業(yè)績遭遇瓶頸,同時又缺乏系統(tǒng)的打造爆品的方法論,曾經(jīng)的爆品只是曇花一現(xiàn)。這也是我們看到很多公司面臨的困境。

3、缺乏全域營銷的能力

當(dāng)代的年輕人對于社交媒體能夠應(yīng)用自如,并有目的性地使用不同平臺。面對這樣的用戶,品牌方很難在單一平臺完成所有的AIPL功能,所以必須線上線下、公域私域,全域營銷。

我們看到過一些品牌,過于依賴某些單一渠道的營銷,可能會導(dǎo)致徒有注意力和GMV,但無法維系用戶對品牌的興趣度和忠誠度。

特別是線上公域流量成本日益攀升的背景下,如何在線下和私域相對低成本地獲取流量,并通過公司的數(shù)據(jù)化中臺,打通全渠道的用戶,是大部分品牌公司需要面對的課題。

4、缺乏體系化品牌的打造能力

品牌的起點是銳的,為消費者提供了非常明確的價值點,比如星巴克的第三空間、海底撈的優(yōu)質(zhì)服務(wù)。品牌的終點是一系列價值觀的集合,經(jīng)過時間的沉淀成為了品牌的理念。

我們常說,當(dāng)品牌對消費者理性,消費者對品牌也理性;當(dāng)品牌對消費者感性,消費者對品牌也感性。所以好的品牌理念不是理性的,甚至還有一些神秘感。消費者說不出這個品牌具體哪點好,但對品牌有愛有恨。

從銳到鈍的這個過程,需要品牌持續(xù)地圍繞著其核心的價值主張來講一個故事,打動消費者底層的情感和人格訴求。

5、組織進化跟不上業(yè)務(wù)的發(fā)展速度

組織上的問題,我主要給兩點建議,一是共同看見,二是組織保障。相信每家公司每年都會開戰(zhàn)略會、策略拆解會和KPI拆解會。在我們經(jīng)歷過的公司中,上述兩點往往是他們在組織端所忽略的。

「共同看見」是指公司的高層、中層和基層看到的公司的問題是否是一致的。當(dāng)公司業(yè)務(wù)大了,CEO無法進到每個具體的業(yè)務(wù)單元,對其中的問題的判斷不一定是對的,前線的基層員工也不一定認可。

當(dāng)大家沒有共同看見的時候,大家會以為一致看到了公司的業(yè)績情況(收入、利潤如何);但是對于這個業(yè)績背后的成功或失敗的原因、碰到的問題是什么,大概率大家看到的東西是不一樣的。如果這一點不聊透,大家看完業(yè)績就制定戰(zhàn)略,那么這個戰(zhàn)略大概率會失敗。

所以,在制定戰(zhàn)略之前,一定要保證大家能夠有共同看見的這個環(huán)節(jié),公司的組織各層級的同事,包括外部的合作伙伴,要能共同看見公司做得好和不好的地方,再決定該制定怎樣的戰(zhàn)略。

「組織保障」則是在戰(zhàn)略和策略制定完成之后,需要從組織角度要完成的一系列動作,從而確保新的戰(zhàn)略和策略可以順利執(zhí)行。

例如:新業(yè)務(wù)的流程和激勵機制跟原來有什么改變?跨部門之間的業(yè)務(wù)如何協(xié)作?如何能夠以項目小組的形式保障一些新的業(yè)務(wù)上的變動,并且順利地實施?

很多早期公司都會遇到這些問題,而在業(yè)務(wù)調(diào)整前,必須先調(diào)組織。

分享到 ![]()

![]()

![]()

![]()

版權(quán)聲明:本篇文章由勤略品牌設(shè)計官網(wǎng)小編編輯,僅限于學(xué)習(xí)交流,非商業(yè)用途,版權(quán)歸原作者所有,若有來源標注錯誤或侵權(quán),請在后臺留言聯(lián)系小編,將及時更正、刪除。

上一條:包裝 | 惹人眼球的白酒包裝設(shè)計欣賞 下一條:品牌策略 | 打造品牌差異化的6種策略

返回上一層